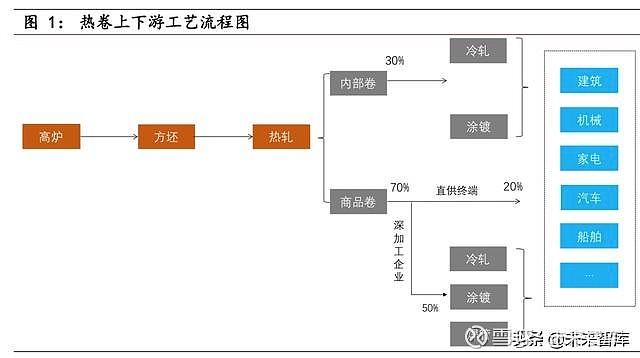

杏彩体育平台钢铁行业深度研究之热轧卷板专题报告热轧卷板是以板坯(主要为连铸坯)为原料,经加热后由粗轧机组及精轧机组制成钢带,从精轧最后一架轧机出来的热钢带通过层流冷却至设定温度,由卷取机卷成钢带卷。热轧卷板通常包括中厚宽钢带和热轧薄宽钢带。其中,中厚宽钢带是其中最具代表性的品种,其产量约为热轧卷板总产量的三分之二。

热轧卷板主要用于冷轧基板、船舶、汽车、桥梁、建筑、机械、输油管线、压力容器、包装、电子等有关国计民生的行业,其需求与宏观经济情况紧密相连,不可分割。

中厚宽钢带是指3 mm≤厚度20 mm ,宽度≥600mm,用连续式宽带钢热轧机或炉卷轧机等设备生产、卷状交货的钢带。

热轧薄宽钢带是指厚度3mm,宽度≥600mm,用连续式宽带钢热轧机或炉卷轧机或薄板坯连轧等设备生产、卷状交货的钢带。

与长材不同的是,热轧卷板往往并非直接作用于下游消费,大约70%左右需要通过剪切、开平、冲压、冷轧、彩涂、镀锌、焊管等下道工序才能为各类终端使用。热轧卷板的下道工序,可以通过连铸(长流程钢厂)或者下游深加工企业(独立轧材厂)完成。热卷流通层级过多,也导致隐性库存量过大且难以跟踪,简单通过Mysteel 公布的周度表观消费难以准确评估需求变化。由于热卷终端产品需求分散、差异化程度高,深加工和配送企业依然占有很大的市场份额(2015 年,独立深加工池市场份额占比70%,2019 年,这一系数大约在50%)。

产量方面,2018年,热卷系(热卷及下游冷轧涂镀管材等,含带钢)钢材产量占钢材总产量40%,是仅次于长材的第二大品种;产能方面,在经历2008- 2010 年产能高速增长后,2013-2017 年期间热卷产能基本持平。2018 年以来,热卷产能重回扩张态势,2018年和2019 年产能预计分别增长9%和11% 至2.9 亿吨。2011-2016年期间,下游冷轧产能增速高于热轧产能,冷轧/热轧产能比例从2011 年44%提升至2016 年56%。2017年以来,新增产能投产以热轧为主,冷轧/热轧产能比例近两年来持续下滑。

同时,2016年以来,长流程钢厂通过挤压独立加工企业提升市占率:长流程热卷深加工比例从2016 年最低74%提升至77%左右,独立深加工企业市占率从2015 年的70%持续下滑至50%左右。

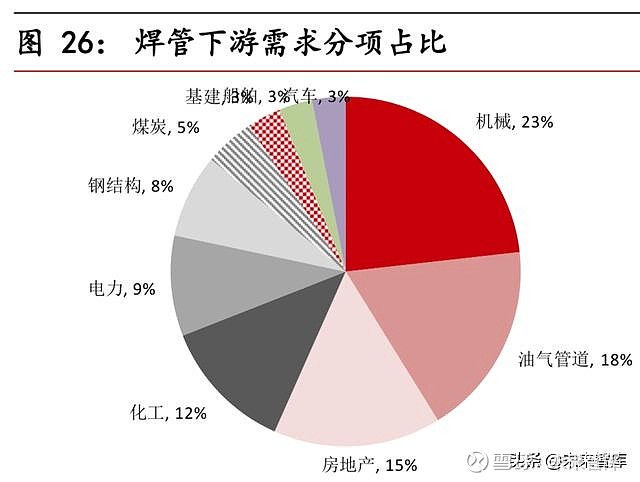

热卷下游需求包括汽车、家电、机械、一般制造业等多个行业。且各行业需求较为分散,据冶金协会测算,汽车、家电、机械、一般制造业等行业分别占热卷需求26%、9%、12%、9%。剩余的45%当中,约有26%以焊管的形式流向最终端,例如油气、基建、汽车等行业。

目前已公开的下业数据包括汽车、家电、机械产量,其他需求分项均未有非常清晰的用量指引。需求分散性和数据匮乏导致热卷需求跟踪更为困难,市场焦点往往集中在数据可得的部分细分行业,而难以对全局形成一致性预期。在进入我们需求分项测算之前,我们先引入参照系。目前,各券商和资讯机构均有做粗钢需求分项测算,主要采用单位用下业用钢系数法/统计回归法等方式,但对分品种的钢材需求测算相对空白。官方统计中,冶金规划院每年都会对各下游需求分项进行测算,本文采用冶金规划数据作为第三方参照系。通过测算,能够准确跟踪的需求分项部分,和冶金规划院测算整体相差不大。

直接需求测算法即加总各需求分项,但正如上文所述,由于缺乏可跟踪数据,热卷约50%的需求分项都属于无法精准跟踪的状态。具备数据跟踪基础的分项主要为:汽车、家电和机械。

汽车由于数据透明,且单位用钢系数稳定,是市场关注度最高的热卷需求指标。汽车产销波动性较高,也是推动历次热卷供需矛盾的主要动能之一。根据统计局数据,我们将汽车划分为基本乘用车、MPV、SUV、客车、卡车等多用类型,根据不同类型对应吨耗钢量测算出汽车用钢总量。

可以看到,汽车用钢总量与汽车产量完全一致,2011年以来经历过2012- 2013 和2016-2017 两次波峰。自2018 年下半年开始,汽车产量增速开启了至今最长的下降期,2019年1-6 月份需求累计降幅已高达13%。汽车与房地产需求增速分化,也是导致近两年来持续长强板弱的动因之一。绝对量方面,2017 年,汽车用钢量达到峰值,约6324 万吨,2018 年下降至5976 万吨。2019 年1-6 月汽车用钢量为2672 万吨,占所有钢材产量比例4.6%,同比累计下滑14%。

高频指标方面,由于汽车产销基本完全同步,且乘联会周度公布汽车销售数据。因此,汽车销售可以作为我们监测汽车用钢需求的同步指标。而更为领先的指标在于钢厂的汽车板订单量。汽车用钢中,70%比例为汽车板,而板材订单一般会提前生产1 个月左右时间。从7 月以来汽车销售和订单情况来看,8月份汽车订单略有好转,但市场对其可持续性分歧较大。

家电相对于汽车来说细分项增多,且我们对比了统计局和产业在线等机构产量数据,发现统计局数据可靠性偏差,产业在线数据与实际微观调研情况更为吻合。因此,本文采用产业在线发布的空调、洗衣机、冰柜等产量数据对家电用钢量进行测算。

其中,冰箱用钢量占比最高,占到所有家电用钢量26%,洗衣机和空调其次。由于公布时滞的问题,部分品种产量数据尚未更细至2019 年6 月份。因此,尽管该测算相对准确,杏彩登录但时效性略差。

从产量数据上来看,家电用钢由于基数较小整体变化冲击有限。2018年,家电用钢总量约2060 万吨,占热卷系列需求9%。2018 年12 月-2019 年2 月,在中美贸易摩擦和国内抢出口推动下,家电用钢量一度由去年年底-5%回升至2%。抢出口褪去后,家电用钢增速逐步放缓,2019年1-5 月家电用钢量累计增长1.6%,较去年同期小幅增加。

高频和领先指标方面,家电端更为领先的依然是通过终端订单调研或者特殊品种价差来跟踪,使用较多的价差指标包括冷轧无取向硅钢与热卷价差。冷轧无取向硅钢是热卷经过酸洗、冷轧、涂镀后的细分下游之一,主要用途在于制造电动机和发电机。其中,微型无取向硅钢多用于家电、医疗设备等,无取向硅钢(微型)-热卷价差可以作为家电需求的同步指标。

以华南地区冷轧无取向硅钢-热卷作为检测指标,2018.12-2019.3 月该价差小幅扩张之后重回疲态。杏彩体育平台网页版2019年8 月份以来,该价差维持在1500 元/吨附近低位,预计7-8 月份家电需求仍将维持低位平稳。

机械与汽车类似,单位产品用钢量相对固定,通过产量*单位用钢系数的方式理论上可以较为准确的测量出机械行业整体用钢。机械行业的数据缺陷在于,统计局仅公布挖掘机、起重机等个别品种产量,而对于矿山设备、农用设备、石化设备、机床等其他机械品种缺乏有效数据跟踪。据测算,挖掘机用钢量仅占到机械整体用钢量3%-5%左右,单品种产量指标难以准确描绘出机械整体用钢趋势。因此,本文将各类机械产品分类,并通过单位用钢系数尽量准确测算出机械整体用钢需求。

据测算,2018年机械行业用钢总量1.32 亿吨,占粗钢总需求15.4%。分子行业来看,机床、石化通用设备、重型矿山设备用钢分别占机械总量的33.8%、27.5%、10%;工程机械、农用机械和电工机械用钢分别占比6.7%、4%和4.4%。市场关注度较高的挖掘机和起重机细分项分别占到整体机械用钢量的3.8%和5%,代表性不足。

2019 年以来,受到矿山设备、石化设备支撑,机械用钢量降幅较2018 年略有收窄,但整体依然维持负增长。截止1-6 月,机械用钢总量同比负增长6.2%,除工程机械和石化通用设备用钢分别增长11%和16%外,其他细分项均呈现不同程度负增长。

品种方面,机械行业用钢主要涉及到中厚板、热卷、型钢等钢材品种。根据冶金规划院在《2005 年和2010 年机械行业用钢需求测算》中的统计,机械行业中主要涉及钢材品种规格包括中厚板(40%)、型钢(25%)、热卷(25%)和其他品种。2018 年机械用钢总量1.32 亿吨中,大约5280 万吨为中厚板,3300 万吨为热卷。2018 年热卷总产量2.35 亿吨,机械用钢需求占热卷需求总量的14%。

相较于热卷,中厚板品种更多依赖于机械需求,2018年全国中厚板产量6591 万吨,机械需求占其下游比例高达80%,中厚板-热卷价差(二者成本相近) 同样能部分体现机械需求强弱。

上述可定量细分项大约占到热卷需求50%,仍有50%的需求无法采用单位用钢系数法。我们这里采用产量印证、价差等方式半定量跟踪其他分项,包括焊管、其他制造业。

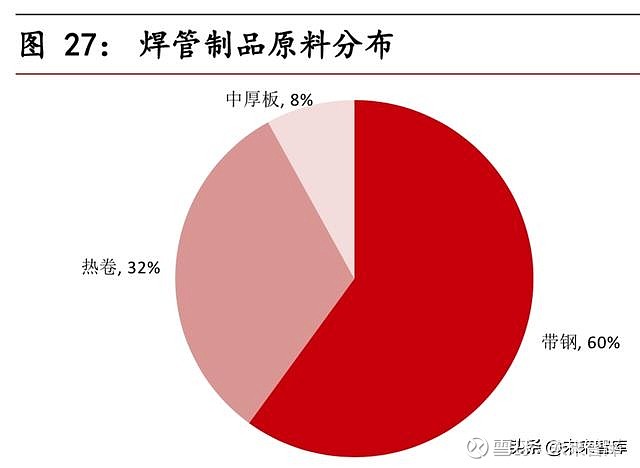

严格来说,焊管仅是热卷流向终端的形式之一,并不是严格的下游终端。通过焊管,将流向房地产、基建、机械、制造业等等最终端。焊管原料包括:带钢(60%)、热卷(32%)、中厚板(8%)等。

焊管和其他深加工钢材品种一样,工艺包括长流程钢厂和短流程加工企业。其中,大约70%的产量来自民营短流程加工企业。且焊管用途过于分散,缺乏可靠的产量和订单跟踪。

产量统计方面,钢协发布月度焊管产量数据,2018年,全国焊管产量4837 万吨。但考虑钢协数据口径不全,且焊管行业民营企业居多,以85%样本系数比例折算后全国焊管产量约为5690 万吨,占热卷下游比例24%。根据钢协数据,2018年下半年以来,受益于油气管道、房地产等下游需求等持续恢复,焊管需求和产量逐步回升。2019 年1-6 月,焊管产量增速累计同比增长10%。

钢协焊管产量数据缺点主要有两点:一是,独立管厂样本不全;二是,公布时间滞后,无法领先或者同步跟踪焊管下游需求变化。因此,我们这里同样是寻找能够指明焊管需求的价差指标。考虑焊管多用带钢作为原料,且主要产区集中天津,我们用天津地区焊管-带钢价差作为焊管需求的同步指标。2019 年以来,焊管-带钢价差均维持在250 元/吨加工成本线上方,焊管需求整体维持稳中偏强。

除机械、汽车等行业外,热卷仍有大部分流向五金、厂房、电子等一般制造业。由于这些分项缺乏明确的终端流向,我们仅能通过中间加工品价差或者订单方式侧面跟踪高频需求。包括:热卷开平量、冷轧-热轧价差、涂镀-热轧价差等。价差跟踪与上述单位用钢系数法并不割裂,多用于相互印证。

热卷开平量:热卷对应终端需求多需要二次加工,实际物流中多有仓库提供加工服务,简单加工包括开平和分条等。因此,理论上,只要汇总全国仓库开平数据,即可实时跟踪各类一般制造业。但可惜的是,Mysteel 曾经发布过区域开平量数据,现已停止更新,现有数据多为非公开。

冷轧-热轧价差:冷热价差是比较传统的终端需求跟踪指标。对于热卷来说,大约有近20%的量需要通过冷轧流入终端需求。我们上文提到,在2015-2017 年期间,长流程钢厂大量投放冷轧产线加上生产工艺的改进,使得冷-热价差重心由800 元/吨逐步下移至500 元/吨(加工成本)。

以2019 年为例:上半年以来终端制造业需求疲弱,冷-热价差由年初500 元/ 吨持续收窄。截止6 月底,华南冷-热价差仅有240 元/吨,基本处于历史最低值。7 月份开始,冷轧弱势开始向上游热卷传导,长流程钢厂通过减少冷轧投放、增加热轧投放的方式进行品种调节,进而引发7 月份一波热卷大幅下挫。8 月以后,终端需求维持平稳,冷-热价差以热卷下跌方式修复至500 元/吨,终端零星补库,热卷端逐步企稳。

涂镀-热轧价差:镀锌钢材是指以热轧或冷轧为基板,经过连续热浸镀锌工艺生产的产品,具有耐腐蚀强、表面质量好、有利于深加工等特点。镀锌钢材下游主要用于建筑(45%,工业建筑居多)、汽车(15%)家电(11%)等行业。

由于镀锌钢材加工成本中锌部分波动较大,简单测算品种间价差存在偏差,因此,我们采用镀锌加工利润来替代价差指标。2019 年以来,涂镀利润大部分时间处于亏损状态,印证工业、汽车、家电等整体需求低迷。

带钢-热轧价差/ 螺纹-热卷价差:上述指标多为上下游钢材品种价差,可以相对敏感的反应终端需求变化。除此之外,同级别品种之间的品种价差也被市场关注,但除非遇到极端分化行情,否则缺乏长期指引作用。例如:螺纹- 热卷价差、带钢-热轧价差。

上文所述,热轧产量中包括热轧卷板和带钢,热卷宽度一般不小于600mm,而带钢宽度一般小于600mm。由于轧线和产品品质较差,带钢一般定义为普通热卷的底端替代品。由于存在替代性,带钢-热轧价差可作为成本支撑角度的跟踪指标。同样体现成本支撑和品种分流的指标包括市场常见的螺纹-热卷价差。

在需求没有极端分化的前提下,品种间价差更多有短期供需波动决定,通过市场灵活调节可很快抹平,对于需求端往往缺乏长期指引。但一旦品种间价差长期分化,往往预示需求端已经出现极端分化,例如2016 年和2017 年。

综上,我们汇总了现有的热卷跟踪体系,包括汽车、家电、机械等可定量部分,以及焊管、一般制造业等半定量部分。由于热卷下游需求分散,且多需要通过各类加工流入最终需求端,隐性库存环节众多导致热卷需求传导时滞不稳定。定量测算可更为准确的评估出长期需求变化方向,价差跟踪更为敏感的反应传导进程,二者互为补充。

上半年以来,随着冷轧压力传导至热卷,热卷价格7 月-8 月份大幅下挫。展望下半年,热卷仍有1300 万吨新增产能投放,需求在汽车、一般制造业等拖累下低位整理,预计下半年热卷难有太强表现,整体仍将维持在盈亏平衡线附近波动。

上市钢企方面,国内最大热卷产能单体为宝钢股份,5000万吨产能中3530 万吨为热卷系产能。其次为河钢股份(1800 万吨)、首钢股份(1720万吨)、鞍钢股份(1246万吨)和本钢板材(1080 万吨)。热卷产业链超预期变动,将对这部分上市钢企产生较大影响。

如需原文档,请登陆未来智库,搜索下载。一、热卷生产工艺以及下游主要应用1.1 热卷生产工艺流程热轧卷板是以板坯(主要为连铸坯)为原料,经加热后由粗轧机组及精轧机组制成钢带,从精轧最后一架轧机出来的热钢带通过层流冷却至设定温度,由卷...